En Sıcak Konular

www.superhaber.tv Hasan Erarslan

Hasan Erarslan

2019 Emlak Vergisini kimler ödeyecek, ödemeyecek?

Konutu, işyeri, dükkanı, bürosu, arsası, arazisi olanlar için bir yıl daha geride kaldı ve mayıs ayı geldi. Çünkü mayıs ayı Emlak Vergisi'nin 1. taksidinin ödeneceği son ay. Vatandaşlarımızın çok büyük bölümünü ilgilendiren bir vergidir Emlak Vergisi.

Peki bu vergiyi kimler, nasıl, nereye, nasıl ödeyecek? Ödemez ise ne olur? Kimler bu vergiyi ödemeyebilir.

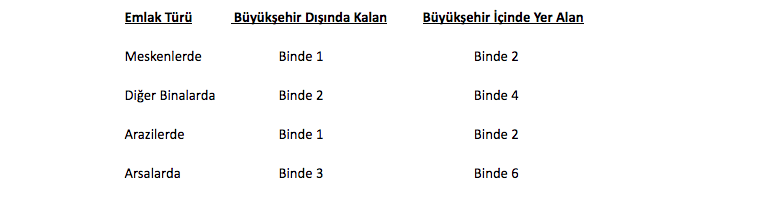

EMLAK VERGİSİ ORANI

Emlak Vergisi oranı, sahibi olunan gayrimenkulün;

- Konut, konut dışı bina (büro, dükkân mağaza vb.), arsa ve arazi olma durumuna,

-Büyükşehir belediye sınırları içinde bulunup bulunmadığına, göre değişiyor.

Bu ayırımlara göre emlak vergisi oranları aşağıda yer alan tabloda gösterilmiştir.

Tablodan da görüleceği gibi, büyükşehir belediye sınırları içindeki gayrimenkullerin emlak vergisi, “yüzde 100 zamlı” olarak alınıyor.

EMLAK VERGİSİ NASIL HESAPLANIR?

Gayrimenkullere (arsa, arazi, mesken ve işyeri vs.) ait vergiler ödeneceği yıl itibariyle asgari rayiç değerleri üzerinden hesaplanır. Bu mükelleflerin bina, arsa ve arazilerinin 2019 yılı vergi değerleri, 2018 yılı vergi değerlerinin, bu yıla ait yeniden değerleme oranının yarısı oranında artırılması suretiyle bulunacak tutarlar olacaktır.

Hazine ve Maliye Bakanlığı, 2019 yılı için oranı yüzde 23,73 olarak belirlemiştir. Yani, 2018 ve öncesi alınmış konutlar için 2019 yılında yılı emlak vergisi yeniden değerleme oranı (%23,73/2) %11,865’dir. Dolayısıyla geçen yıla göre %11,865 zamlı Emlak Vergisi hesaplanacaktır.

Ayrıca Emlak Vergisi Bina Kültür Varlıkları Katkı Payı hesaplanmaktadır.

Bir diğer ismi ile taşınmaz kültür varlıklarının korunmasına ait katkı payı, her yıl tahakkuk eden emlak vergisinin %10’u oranında alınan bir katkı payıdır.

Örneğin; Kocaeli’de Ahmet Bey’in 500 bin lira değerindeki evi için 500 TL Emlak Vergisi; 50 TL Bina Kültür Varlıkları Katkı Payı olmak üzere toplam 550 TL ödemesi gerekecektir.

EMLAK VERGİSİ ÖDEME TARİHLERİ

Gayrimenkul sahibi olanlar için Emlak Vergisi ödeme tarihi her yıl Mayıs ayı sonu ve Kasım ayı son günü olmak üzere 2 eşit taksitte ödenmektedir.

Bu nedenle 2019 Emlak Vergisinin ilk taksitinin ödeme süresi 31 Mayıs’ta sona ermektedir. İkinci taksite ilişkin bu süre 2019 Kasım ayının son günüdür.

EMLAK VERGİSİNİ NASIL ÖDEYEBİLİRSİNİZ?

Emlak Vergisi ödemeleri ilgili gayrimenkulün bağlı olduğu Belediye Başkanlığı Hesaplarına yapılmaktadır. İnternet üzerinden ödeme alan belediyelerde ise ilgili belediyenin web sitesinden Kredi Kartı sistemi ile ödeme yapılabilmektedir. Ayrıca PTT ve İnternet Bankacılığı sisteminden havale yöntemi ile de vergi ödemesi yapabilirsiniz.

EMLAK VERGİSİNİ ÖDEMEMENİN CEZASI

Emlak vergisinin zamanında ödemeyen mükellef geciken taksit için her ay 6183 Sayılı Kanun hükmüne göre tespit edilen oranda gecikme cezası ödemek zorundadır. Yani, ödenmeyen her ay için % 2 (Yüzde iki ) oranında gecikme cezası hesaplanır. Vergi aslı ile hesaplanan gecikme zammı birlikte ödenmek zorundadır.

EMLAK VERGİSİ’Nİ KİMLER ÖDEMEYECEK ?

1. Geliri sadece kanunla kurulan sosyal güvenlik kurumlarından, örneğin SSK’dan aldıkları emekli aylığından ibaret olanlar ile bunların dul ve yetimleri,

2. Hiçbir geliri olmayan ev hanımları ve işsizler,

3. Gaziler,

4. Engelliler,

5. Şehitlerin dul ve yetimleri, “indirimli (sıfır oranlı) Emlak Vergisi” uygulamasından faydalanabilir.

İndirimli yani “sıfır oranlı” Emlak (bina) Vergisi avantajından, Türkiye sınırları içinde;

1. Brüt alanı 200 m2’yi aşmayan,

2. Tek konuta sahip olanlar (intifa hakkına sahip olunması dahil) yararlanabilirler.

Konutu nedeniyle, “sıfır oranlı Emlak Vergisi” avantajından yararlanmak isteyenlerden;

Hiçbir geliri olmayanlar, Emekliler ile bunların dul ve yetimleri, Gaziler ile Şehitlerin dul ve yetimlerinin, Engellilerin kendilerini ilgilendiren form ve belgeleri ilgili belediyeye vermeleri gerekmektedir.

Bildirim formları belediyelerden “ücretsiz” olarak temin edilebilirler.

İndirimli Emlak Vergisi uygulamasından yararlanabilmek için konutta “bizzat oturma” şartı yoktur.

İkamet olarak kullanılan yazlık için indirimli bina vergisi (sıfır) uygulamasından yararlanacaktır.

Bir konutun işyeri olarak kullanılması veya bir bölümünün işyeri olarak kiraya verilmesi halinde “indirimli (sıfır oranlı) Emlak Vergisi” uygulamasından faydalanamaz.

Birden fazla meskeni olanlar veyahut birden fazla meskende hisseye sahip olanlar “sıfır oranlı Emlak Vergisi” avantajından yararlanması mümkün değil.

Emekliler, ev hanımları ve işsizlerin 2018 yılında 34 bin TL’yi aşan menkul sermaye iradı (mevduat faizi, repo, döviz tevdiat hesabı faizi, fon payı geliri vb.) geliri varsa, 2019 yılında sıfır oranlı Emlak Vergisi’nden yararlanamazlar.

Sıfır oranlı Emlak Vergisinden faydalanma şartlarını taşıyan Emlak Vergisi mükellefleri, geçmişte fazla ödemiş oldukları Emlak Vergilerini iade alabilirler.

Bu durumda olanlar ilgili belediyeye muaf olduklarını yazılı bir dilekçe ile bildirerek, geçmiş dönemlerde fazla ödedikleri vergilerin iade edilmesini talep etmeleri gerekmektedir.

İade talepleri geriye dönük 5 yıl (zamanaşımı süresi) süre için yapılabilecek olup, 2014-2015-2016-2017-2018 yıllarına ait fazla ödenen vergiler iade talep edilebilir.

Belediyeler, fazla ödenen bu vergileri, Emlak Vergisi Kanunu kapsamında iade etmek zorundadırlar.

HAS SÖZ

Sakın kader deme kaderin üstünde bir kader vardır

Ne yapsalar boş göklerden gelen bir karar vardır

(Sezai KARAKOÇ)

Bu yazı 1,988 defa okundu.

Değerli okuyucumuz,

Yazdığınız yorumlar editör denetiminden sonra onaylanır ve sitede yayınlanır.

Yorum yazarken aşağıda maddeler halinde belirtilmiş hususları okumuş, anlamış, kabul etmiş sayılırsınız.

· Türkiye Cumhuriyeti kanunlarında açıkça suç olarak belirtilmiş konular için suçu ya da suçluyu övücü ifadeler kullanılamayağını,

· Kişi ya da kurumlar için eleştiri sınırları ötesinde küçük düşürücü ifadeler kullanılamayacağını,

· Kişi ya da kurumlara karşı tehdit, saldırı ya da tahkir içerikli ifadeler kullanılamayacağını,

· Kişi veya kurumların telif haklarına konu olan fikir ve/veya sanat eserlerine ait hiçbir içerik yayınlanamayacağını,

· Kişi veya kurumların ticari sırlarının ifşaı edilemeyeceğini,

· Genel ahlaka aykırı söz, ifade ya da yakıştırmaların yapılamayacağını,

· Yasal bir takip durumda, yorum tarih ve saati ile yorumu yazdığım cihaza ait IP numarasının adli makamlara iletileceğini,

· Yorumumdan kaynaklanan her türlü hukuki sorumluluğun tarafıma ait olduğunu,

Bu formu gönderdiğimde kabul ediyorum.

Diğer köşe yazıları

Tüm Yazılar- 7 Haziran 2022 Varlık barışı fırsatını kaçırmayın

- 24 Eylül 2020 Bağış Ve Yardımlara İlişkin Kdv Ve Vergiden İndiriminde Dikkat Edilecek Diğer Hususlar

- 24 Eylül 2020 BAĞIŞ VE YARDIMLARIN VERGİ MATRAHINDAN İNDİRİMİ

- 1 Haziran 2020 Altın satışına yüzde 1 vergi şoku

- 4 Mayıs 2020 2020 Emlak Vergisini kimler ödeyecek, ödemeyecek

- 24 Nisan 2020 Ramazan yardımının vergiden indirimi

- 12 Nisan 2020 Koronavirüse karşı ekonomik tedbirler

- 28 Mart 2020 Koronavirüs 'Vergi Affı'nı gündeme getirir mi?

- 2 Mart 2020 Kira gelirlerinin beyanında özellik arz eden durumlar

- 25 Kasım 2019 Anayasa Mahkemesi'nden gazetecilere şok karar

- 24 Ekim 2019 Futbolculara beyanname ve vergi sürprizi

- 16 Eylül 2019 Birden fazla işverenden ücret alanlara vergi incelemesi

- 27 Temmuz 2019 Defter ve Belge İbrazında Danıştay'dan Maliye'ye şok karar!

- 2 Temmuz 2019 Limited şirketlere son darbe Danıştay'dan!

- 2 Haziran 2019 Tecil faizi ve yapılandırma faizi gider yazılabilmelidir!

- 8 Mayıs 2019 2019 Emlak Vergisini kimler ödeyecek, ödemeyecek?

- 11 Nisan 2019 Kıdem tazminatı fonu ile BES entegre olacak

- 29 Mart 2019 İkinci el binek otomobil ticaretinde KDV indirimi uygulaması başladı

- 1 Mart 2019 Kira gelirlerinin beyanında yeni hususlar

- 17 Şubat 2019 Geç gelen fatura KDVsi indirilebilecek, ancak fatura tutarı ne olacak!

Tweet #resulkurt34

Yazarlar

-

Resul Kurt

Resul Kurt

-

Dr. Veysi Seviğ

Dr. Veysi Seviğ

-

Bumin Doğrusöz

Bumin Doğrusöz

-

Osman Arıoğlu

Osman Arıoğlu

-

Cem Kılıç

Cem Kılıç

-

Hasan Erarslan

-

Bünyamin Esen

Bünyamin Esen

-

Ekrem Sarısu

Ekrem Sarısu

-

Uğur Tandoğan

Uğur Tandoğan

-

Sezgin Özcan

Sezgin Özcan

-

Metin Başer

Metin Başer

-

Ahmet Ağar

Ahmet Ağar

RK Danışmanlık

AarnoldStanley

Resmi Gazete

Mevzuat Bilgi Sistemi

TBMM

ÇSGB

SGK

GİB

İş-Kur

İSMMMO

TÜRMOB

T.C. Kimlik No

PTT Posta Takibi

Tapu Parsel Sorgu

Vergi Borç Sorgu

TİSK

MESS

Türk İş

Hak İş

DİSK

Siyasal Vakfı

İSBFMEZDER

Kıdem Tazminatı

Brüt-Net Hesabı

AGİ Hesapla

Mujdatsakar.net

Yaklaşım

Süryay

Bumin Doğrusöz

En Çok Okunan Haberler

Yorumlar

+ Yorum Ekle