En Sıcak Konular

KDV tevkifatının kapsamı ve oranları genişliyor

23 Şubat 2021 08:49 tsi KDV Tebliği değişikliği ile 1 Mart 2021 tarihinden itibaren geçerli olmak üzere kısmi tevkifat uygulamalarına ilişkin bazı oranlar arttırıldı ve kısmi tevkifat uygulamasının kapsamı genişletildi.

KDV Tebliği değişikliği ile 1 Mart 2021 tarihinden itibaren geçerli olmak üzere kısmi tevkifat uygulamalarına ilişkin bazı oranlar arttırıldı ve kısmi tevkifat uygulamasının kapsamı genişletildi.

KDV tevkifatının kapsamı ve oranları genişliyor

DÜNYA

İlk 1957 yılında Fransa’da uygulanmaya başlayan katma değer vergisi, daha sonra Avrupa Birliği’ne üye olmanın koşullarından biri haline geldiği için birçok ülkede yaygınlaştı. Türkiye’de ise 3065 sayılı KDV Kanunu ile 1985 yılında yürürlüğe girdi.

Katma değer vergisi, mal veya hizmet üretim zincirinin her aşamasında yaratılan katma değerin vergilendirilmesi esasına dayanmaktadır. Mal veya hizmeti üreten veya gerçekleştirenler genel itibariyle aylık olarak satış veya hizmet tutarı üzerinden hesapladıkları KDV tutarını bu mal veya hizmeti üretmek için katlandıkları maliyetlerini ödedikleri KDV ile karşılaştırmakta; hesaplanan KDV yüklendiklerinden büyük ise farkı Hazineye ödemekte, küçük ise aradaki farkı sonraki döneme devretmektedirler. Üretimin her aşamasında, herkes yarattığı değer kadar KDV ödemektedir. Genel işleyiş bu olmakla birlikte, KDV tevkifatı bu işleyişi tersine çevirmekte, satıcıların ödemesi gereken KDV’yi alıcılar öder hale gelmektedir.

3065 sayılı Kanununa göre, mükellefin Türkiye içinde ikametgâhının, işyerinin, kanuni merkezi ve iş merkezinin bulunmaması hallerinde ve gerekli görülen diğer hallerde Maliye Bakanlığı vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutma yetkisine sahip. Kısmi KDV tevkifatı, diğer gerekli görülen haller kapsamında 2012 yılında başlanılan bir uygulamadır.

KDV tevkifatı uygulaması, teslim veya hizmet bedeli üzerinden hesaplanan verginin, teslim veya hizmet satıcıları tarafından değil, mal ve hizmetleri satın alanlar tarafından kısmen veya tamamen vergi sorumlusu sıfatıyla beyan edilip ödenmesidir. “Tam tevkifat” ve “kısmi tevkifat” şeklinde yürütülen bu uygulamada; “tam tevkifat” işlem bedeli üzerinden hesaplanan verginin tamamının, “kısmi tevkifat” ise hesaplanan verginin Maliye Bakanlığınca belirlenen bir oranının alıcısı, diğer kısmının ise teslim veya hizmet satıcısı tarafından beyan edilip ödenmesidir.

16 Şubat 2021 tarihinde yayımlanan KDV Tebliği değişikliği ile 1 Mart 2021 tarihinden itibaren geçerli olmak üzere kısmi tevkifat uygulamalarına ilişkin bazı oranlar arttırıldı ve kısmi tevkifat uygulamasının kapsamı genişletildi.

Kısmi tevkifat uygulaması kapsamında KDV tevkifatı yapmak üzere sorumlu tutulanlar iki grup halinde sayılmıştır. Bunlardan ilki sadece sorumlu sıfatıyla KDV ödeyenler hariç olmak üzere KDV mükellefleridir. İkincisi ise belirlenmiş alıcılar olup tevkifat uygulaması bakımından bunların KDV mükellefiyetinin olup olmamasının bir önemi yoktur. Hazine ve Maliye Bakanlığınca yapılan son değişiklik öncesi belirlenmiş alıcılar aşağıdaki gibidir:

• 5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri,

• Bunlar dışındaki, kanunla kurulan kamu kurum ve kuruluşları,

• Döner sermayeli kuruluşlar,

• Kamu kurumu niteliğindeki meslek kuruluşları,

• Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları,

• Bankalar,

• Büyükşehir belediyelerinin su ve kanalizasyon idareleri,

• Kamu iktisadi teşebbüsleri

• Özelleştirme kapsamındaki kuruluşlar,

• Türkiye Varlık Fonu ile alt fonlara devredilen kuruluşlar,

• Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dahil bütün borsalar,

• Yarıdan fazla hissesi doğrudan yukarıda sayılan idare, kurum ve kuruluşlara ait olan kurum, kuruluş ve işletmeler,

• Payları Borsa İstanbul A.Ş.’de işlem gören şirketler,

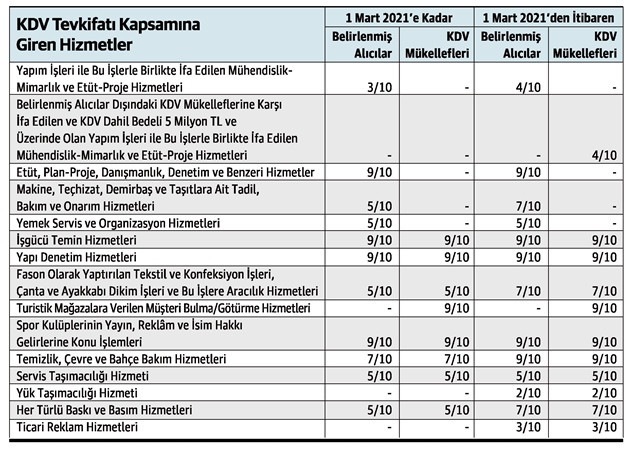

• Kalkınma ve yatırım ajansları. Hazine ve Maliye Bakanlığınca yapılan son değişiklik ile belirlenmiş alıcıların kapsamı genişletilerek sigorta ve reasürans şirketleri, sendikalar ve üst kuruluşları, vakıf üniversiteleri ve mobil elektronik haberleşme işletmecileri de belirlenmiş alıcılar kapsamına dahil edildi. Ayrıca kısmi tevkifat uygulanacak hizmetlerin kapsamı genişletildi ve hali hazırda kısmi tevkifata tabi hizmetlerin bazılarının tevkifat oranları da artırıldı. Yapılan son düzenlemeler ışığında hangi hizmetlerin, hangi oranda, ne zamandan itibaren ve kimler tarafından tevkifata tabi tutulması gerektiğine ilişkin özet tablo aşağıdaki gibidir.

Bu haber 5,737 defa okundu.

Değerli okuyucumuz,

Yazdığınız yorumlar editör denetiminden sonra onaylanır ve sitede yayınlanır.

Yorum yazarken aşağıda maddeler halinde belirtilmiş hususları okumuş, anlamış, kabul etmiş sayılırsınız.

· Türkiye Cumhuriyeti kanunlarında açıkça suç olarak belirtilmiş konular için suçu ya da suçluyu övücü ifadeler kullanılamayağını,

· Kişi ya da kurumlar için eleştiri sınırları ötesinde küçük düşürücü ifadeler kullanılamayacağını,

· Kişi ya da kurumlara karşı tehdit, saldırı ya da tahkir içerikli ifadeler kullanılamayacağını,

· Kişi veya kurumların telif haklarına konu olan fikir ve/veya sanat eserlerine ait hiçbir içerik yayınlanamayacağını,

· Kişi veya kurumların ticari sırlarının ifşaı edilemeyeceğini,

· Genel ahlaka aykırı söz, ifade ya da yakıştırmaların yapılamayacağını,

· Yasal bir takip durumda, yorum tarih ve saati ile yorumu yazdığım cihaza ait IP numarasının adli makamlara iletileceğini,

· Yorumumdan kaynaklanan her türlü hukuki sorumluluğun tarafıma ait olduğunu,

Bu formu gönderdiğimde kabul ediyorum.

Tweet #resulkurt34

Yazarlar

-

Resul Kurt

Resul Kurt

-

Dr. Veysi Seviğ

Dr. Veysi Seviğ

-

Bumin Doğrusöz

Bumin Doğrusöz

-

Osman Arıoğlu

Osman Arıoğlu

-

Cem Kılıç

Cem Kılıç

-

Hasan Erarslan

Hasan Erarslan

-

Bünyamin Esen

Bünyamin Esen

-

Ekrem Sarısu

Ekrem Sarısu

-

Uğur Tandoğan

Uğur Tandoğan

-

Sezgin Özcan

Sezgin Özcan

-

Metin Başer

Metin Başer

-

Ahmet Ağar

Ahmet Ağar

RK Danışmanlık

AarnoldStanley

Resmi Gazete

Mevzuat Bilgi Sistemi

TBMM

ÇSGB

SGK

GİB

İş-Kur

İSMMMO

TÜRMOB

T.C. Kimlik No

PTT Posta Takibi

Tapu Parsel Sorgu

Vergi Borç Sorgu

TİSK

MESS

Türk İş

Hak İş

DİSK

Siyasal Vakfı

İSBFMEZDER

Kıdem Tazminatı

Brüt-Net Hesabı

AGİ Hesapla

Mujdatsakar.net

Yaklaşım

Süryay

Bumin Doğrusöz

En Çok Okunan Haberler

Yorumlar

+ Yorum Ekle