En Sıcak Konular

Ekonomim.com

Bumin Doğrusöz

Nakd? sermaye artırımlarında 2022 indirim oranı

6637 sayılı Kanunla Kurumlar Vergisi Kanununun “diğer indirimler” başlıklı 10. maddesine eklenen (ı) bendi ile şirketlerin nakit yoluyla sermaye artırımlarını teşvik etmek, bu yolla yabancı kaynak yerine özkaynağa yönelmelerini özendirmek amacıyla bir teşvik düzenlemesi getirilmiş ve 1.7.2015 tarihinden sonra uygulanmaya başlanılmıştır. Bu düzenlemeye göre; “sermaye şirketleri, ticaret siciline tescil edilmiş olan ödenmiş veya çıkarılmış sermaye tutarlarındaki nakdi sermaye artışları veya yeni kurulan sermaye şirketlerinde ödenmiş sermayenin nakit olarak karşılanan kısmı üzerinden Türkiye Cumhuriyet Merkez Bankası tarafından indirimden yararlanılan yıl için en son açıklanan “Bankalarca açılan TL cinsinden ticari kredilere uygulanan ağırlıklı yıllık ortalama faiz oranı” dikkate alınarak, ilgili hesap döneminin sonuna kadar hesaplanan tutarın % 50’si” kurumlar vergisi beyannamesinde kurum kazancından indirileceklerdir.

Bu % 50 oranı, Kanunun yayımından sonra Bakanlar Kurulu Kararı ile bazı haller için yükseltilmiş, bazı haller için ise sıfıra indirilmiştir. Anılan Bakanlar Kurulu Kararı 30.6.2015 günlü Resmî Gazete’de yayımlanmıştır.

Anılan fıkrada 7338 sayılı Kanunla yapılan değişiklikle nakdi sermaye artırımının yurt dışından getirilen nakitle karşılanan kısmı için indirim oranının % 75 olarak uygulanması öngörülmüş, 7417 sayılı Kanunla yapılan değişiklikle de bu teşvikten yararlanmaya süre sınırlaması -toplam beş hesap dönemi- getirilmiştir.

Maliye Bakanlığı gerek Kanun düzenlemesinin gerek Bakanlar Kurulu Kararının uygulamasına ilişkin görüşlerini 9 sayılı Kurumlar Vergisi Genel Tebliği ile açıklamıştır. Daha sonra yayımlanan 10 sayılı Kurumlar Vergisi Genel Tebliğinde sermaye avansları konusu da açıklığa kavuşturulmuştur. Bu düzenlemeye göre; “İleride gerçekleştirilecek sermaye artırımından kaynaklanan sermaye taahhüdünün yerine getirilmesinde kullanılmak amacıyla, sermaye artırımına ilişkin karardan önce ortaklar tarafından sermaye avansı olarak şirketin banka hesabına yatırılan tutarların; a) Banka hesabına yatırıldığı tarihten itibaren şirketin bilançosunda öz sermaye kalemleri arasında yer alan “Diğer Sermaye Yedekleri” hesabında izlenmesi ve b) Banka hesabına yatırıldığı tarihin içinde bulunduğu hesap döneminin sonuna kadar bu tutarlarla ilgili sermaye artırımına ilişkin kararın ticaret siciline tescil ettirilmesi şartıyla, söz konusu kararın ticaret siciline tescil ettirildiği tarih esas alınarak indirim uygulamasında dikkate alınması mümkündür.” İdari anlayışa göre; şirketin banka hesabına yatırıldığı tarihi kapsayan hesap döneminde sermayeye eklenmeyen sermaye avansı niteliğindeki tutarların, izleyen hesap dönemlerinde sermayeye eklense bile indirim uygulamasında dikkate alınması mümkün değildir. Ancak bu açıklamanın yasal bir dayanağı olmadığı kanaatindeyim.

Ayrıca, şirketin banka hesabına yatırıldığı tarihten itibaren bilançoda öz sermaye kalemleri arasında yer alan “Diğer Sermaye Yedekleri” hesabında izlenmeyen tutarlar için, ilgili hesap döneminde bu tutarları kapsayan sermaye artırımı gerçekleştirilse dahi indirim uygulamasından faydalanılması mümkün bulunmamaktadır. Ortak tarafından sermaye avansı bankaya yatırıldığında, önce ortaklara borçlar hesabına alınsa, sonra “diğer sermaye yedekleri” hesabına aktarılırsa, Tebliğe göre uygulamadan yararlanmak yine mümkün olmayacaktır. Çünkü 9 sayılı Genel Tebliğ’de, bilanço içi kalemlerin birbiri içinde mahsubu şeklinde gerçekleştirilen sermaye artışlarının indirim tutarının hesabında dikkate alınmasının mümkün olmadığı açıklanmıştır. Bu anlayışta ortak tarafından şirkete nakden verilmiş borçların daha sonra sermayeye eklenmesinde de bu müesseseden yararlanmak mümkün gözükmemektedir. Ancak bu düşünüşün de yasal dayanağı olmadığı inancındayım. Nitekim yargı anlayışı idari anlayışın aksi yönünde oluşmuştur.

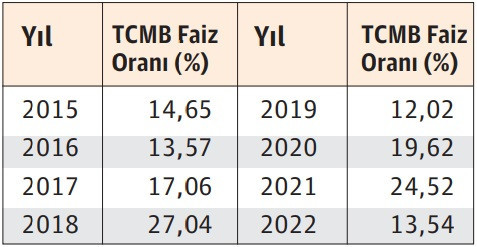

İndirim uygulamasında dikkate alınacak faiz oranı Kanunda “Türkiye Cumhuriyet Merkez Bankası tarafından indirimden yararlanılan yıl için en son açıklanan bankalarca açılan TL cinsinden ticari kredilere uygulanan ağırlıklı yıllık ortalama faiz oranı” olarak düzenlenmiştir. Konuyu açıklayan 9 sayılı Genel Tebliğ’de “bankalarca açılan TL cinsinden ticari kredilere uygulanan ağırlıklı yıllık ortalama faiz oranı” olarak, TCMB tarafından indirimden yararlanılan yıl için en son açıklanan “Bankalarca Açılan Kredilere Uygulanan Ağırlıklı Ortalama Faiz Oranlarından ‘Ticari Krediler (TL Üzerinden Açılan) (Tüzel Kişi KMH ve Kurumsal Kredi Kartları Hariç)’ faiz oranının” dikkate alınması gerektiğini açıklamıştır (md.10.6.1). Söz konusu oran Merkez Bankası verilerine göre 2022 yılı sonu itibariyle % 13,54 olarak açıklanmıştır. Bu güne kadar uygulanan oranlar yıllar itibariyle şöyledir.

Dolayısıyla sermaye şirketleri 1.7.2015 tarihinden sonra gerçekleştirdikleri sermaye artırımlarının nakden ve fiilen ödenen kısımları üzerinden – daha sonra sermaye azaltımları ile geri çekilen tutar hariç olmak üzere – 2022 yılı için % 13,54 oranını esas alarak hesaplayacakları indirim tutarını 2023 Nisanında verecekleri yıllık kurumlar vergisi beyannamelerinde kurum kazancından indirebileceklerdir. Kazanç yetersizliği nedeniyle indirilemeyen tutar, izleyen yıla devredecektir. Ayrıca 2021 yılında hesaplanıpta yine kazanç yetersizliği dolayısıyla indirilememiş olan tutar, 2022 yılı indirim tutarına eklenerek dikkate alınabilecektir. Bu şekilde indirilemeyen tutarların izleyen yıla devrinde endeksleme yapılmayacaktır.

Bu yazı 711 defa okundu.

Değerli okuyucumuz,

Yazdığınız yorumlar editör denetiminden sonra onaylanır ve sitede yayınlanır.

Yorum yazarken aşağıda maddeler halinde belirtilmiş hususları okumuş, anlamış, kabul etmiş sayılırsınız.

· Türkiye Cumhuriyeti kanunlarında açıkça suç olarak belirtilmiş konular için suçu ya da suçluyu övücü ifadeler kullanılamayağını,

· Kişi ya da kurumlar için eleştiri sınırları ötesinde küçük düşürücü ifadeler kullanılamayacağını,

· Kişi ya da kurumlara karşı tehdit, saldırı ya da tahkir içerikli ifadeler kullanılamayacağını,

· Kişi veya kurumların telif haklarına konu olan fikir ve/veya sanat eserlerine ait hiçbir içerik yayınlanamayacağını,

· Kişi veya kurumların ticari sırlarının ifşaı edilemeyeceğini,

· Genel ahlaka aykırı söz, ifade ya da yakıştırmaların yapılamayacağını,

· Yasal bir takip durumda, yorum tarih ve saati ile yorumu yazdığım cihaza ait IP numarasının adli makamlara iletileceğini,

· Yorumumdan kaynaklanan her türlü hukuki sorumluluğun tarafıma ait olduğunu,

Bu formu gönderdiğimde kabul ediyorum.

Diğer köşe yazıları

Tüm Yazılar- 17 Temmuz 2025 Düzeltme talepleri reddi

- 10 Temmuz 2025 Fahiş arsa değerlerine karşı tek yol

- 3 Temmuz 2025 Mükellef hakları gözü ile vergi hukuku

- 26 Haziran 2025 Mali tatille adli tatilin birleşimi

- 24 Haziran 2025 Mali tatilin yargısal sürelere etkisi

- 19 Haziran 2025 Üç yeni kitap

- 12 Haziran 2025 Hukukun bütünlüğü ve yaptırım tutarsızlığı

- 9 Haziran 2025 Ücretlerin bankadan ödenme zorunluluğu

- 3 Haziran 2025 Kasadaki para

- 29 Mayıs 2025 Arabuluculuk gelirleri ve vergi

- 27 Mayıs 2025 Meslek mensubunun vergi suçuna iştiraki

- 22 Mayıs 2025 Muhasebecilerin sorumluluğu

- 20 Mayıs 2025 Gecikme faizinin hesaplanacağı süre

- 15 Mayıs 2025 Mayıs ayına özgü yükümlülükler

- 13 Mayıs 2025 Emeklilerde sıfır oranlı eml?k vergisi

- 8 Mayıs 2025 Örtülü sermayede düzeltme sorununda sorun (2)

- 6 Mayıs 2025 Örtülü sermayede düzeltme sorununda sorun

- 29 Nisan 2025 Yurtdışı kişilerine verilen hizmetler indirimi

- 22 Nisan 2025 Nakdi sermaye artırımını teşvik indirimi

- 15 Nisan 2025 Uyumlu mükellef indirimine yargı yaklaşımı

Tweet #resulkurt34

Yazarlar

-

Resul Kurt

Resul Kurt

-

Dr. Veysi Seviğ

Dr. Veysi Seviğ

-

Bumin Doğrusöz

-

Osman Arıoğlu

Osman Arıoğlu

-

Cem Kılıç

Cem Kılıç

-

Bünyamin Esen

Bünyamin Esen

-

Ekrem Sarısu

Ekrem Sarısu

-

Uğur Tandoğan

Uğur Tandoğan

-

Sezgin Özcan

Sezgin Özcan

-

Ahmet Ağar

Ahmet Ağar

RK Danışmanlık

AarnoldStanley

Resmi Gazete

Mevzuat Bilgi Sistemi

TBMM

ÇSGB

SGK

GİB

İş-Kur

İSMMMO

TÜRMOB

T.C. Kimlik No

PTT Posta Takibi

Tapu Parsel Sorgu

Vergi Borç Sorgu

TİSK

MESS

Türk İş

Hak İş

DİSK

Siyasal Vakfı

İSBFMEZDER

Kıdem Tazminatı

Brüt-Net Hesabı

AGİ Hesapla

Mujdatsakar.net

Yaklaşım

Süryay

Bumin Doğrusöz

En Çok Okunan Haberler

Yorumlar

+ Yorum Ekle